|

|

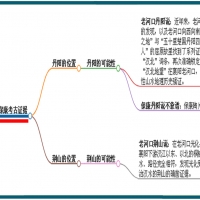

保险条款林林总总,读懂确非易事。但在林林总总的条款中,把握“读”的要领,则能达到曲径通幽的境地,起到保护自己的作用。比如读懂“除外责任”就是一例。

大多数人投保都有一種思维定势:买了保险,我能得到什么好处。这样的思维方式当然没错。但因为是从买保险得好处的角度出发,所以常常走入“买了保险什么都能赔”的误区。

如果换一種思路,效果就大不一样了。比如从“除外责任”入手就是读懂保险的一条快速通道。

所谓“除外责任”,是指由于不可抗力造成的损失、被保险人的过错造成的损失以及保险条款事先申明的范围以外的损失,即使在保险有效期之内,保险公司也不予赔偿的若干条款。简言之:“除外责任”就是保险公司不履行的责任,即买了保险之后,保险条款上指明的“除外责任”条款都是被保险人得不到理赔的条款。了解了除外责任,保险条款就较易懂了。因为,除去“除外责任”后,剩下的就是保险公司分内的责任,既然是分内责任,理赔当然是理所当然的了。

“除外责任”是保险公司制定保险条款时的一種制约条款,它建立在大数法则和生命表的基础上,是保险公司防范经营风险确保稳建经营的必要举措,当然也是确保被保险人利益的根本保证。保险作为一種防范风险的工具,有所赔有所不赔,是制定保险条款的一个重要原则。那種以为买了某種保险产品无所不包无所不保的想法是不对的,不同的保险产品有不同的除外责任,只有弄清什么不保,才能明白什么可保。这之中弄懂除外责任就显得尤为重要了。

在保险条款中,“除外责任”是专门列举一目了然的,所以读懂不会很困难。即使不懂,也可向保险从业人员询问,咨询。

许多人在投保时却对“除外责任”不闻不问,认为那些条款是触霉头的。其实不然。既然保险产品的作用在于风险保障,买了保险产品,弄清提供什么保障,就是一種理性之举,是真正的对自己负责。所以,静下心来,读懂“除外责任”,实在是买保险的必要一环。 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-6-7 08:35:11

发表于 2013-6-7 08:35:11

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号